Cycle Trading:降息落地后的资产价格变化

1995 年美国经济增长出现放缓,就业低迷。美联储认为,虽然经济尚未衰退,但部分经济指标的下降或暗示着未来经济下行的风险,决定开启降息以刺激经济预防衰退。本次降息始于 1995 年 7 月,历经 7 个月时间、累计降息三次、共 75 BP,政策利率上限由 6% 下降至 5.25% 。后美国经济实现“软着陆”,降息前弱势的就业、制造业 PMI 指标回升。这一轮利率周期也被视为“软着陆”的典型案例。另一方面,美联储的操作成功避免了通胀“起飞”,在降息过程中 PCE 通胀率几乎没有超过 2.3% ,保持了相对稳定。

1990 年代末,互联网技术快速发展与普及引发过度投机,非理性繁荣的狂热导致大量资金流入互联网投。1999 年 10 月至 2000 年 3 月,纳斯达克指数在五个月时间里最高上涨 88% 。1999 年 6 月至 2000 年 5 月,美联储累计加息 6 次、共 275 BP,以应对经济过热。2000 年 3 月,纳斯达克指数触顶后快速下跌,互联网泡沫逐渐破裂,大批互联网企业破产倒闭,经济随之陷入衰退。2001 年 1 月 3 日,美联储宣布降息 50 BP,后累计降息 13 次、共 550 BP,政策利率上限由 6.5% 下降至 1.0% 。

2019 年美国经济和就业市场整体稳健,但在地缘政治冲突和中美贸易摩擦等因素影响下,美国外需有所走弱,同时内需也有放缓趋势,通胀率低于 2% 。2019 上半年 PCE 通胀率保持 1.4 – 1.6% ,核心 PCE 通胀率由年初 1.9% 下降至 3 – 5 月的 1.6% 。

2019 年 7 月 31 日,美联储宣布降息 25 BP 至 2.25% ,称美国经济适度增长,就业市场稳健,但整体及核心通胀率均低于 2% ,旨在防范经济减速,尤其考虑到贸易局势紧张和全球增长放缓的背景。至 2020 年全球疫情爆发前,美国经济整体稳定运转,制造业 PMI、核心 PCE 等指标出现回升。2019 年 8 月至 10 月,美联储连续降息 3 次、共 75 BP,政策利率上限由 2.5% 下降至 1.75% 。

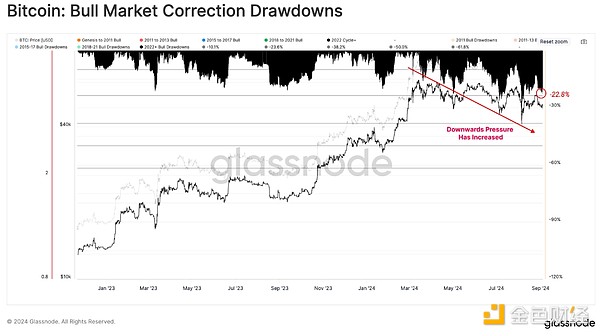

降息后资产价格的变化与当时的宏观环境是否衰退关系较大,认为目前美国的经济数据并不支持衰退的结论,在美国经济软着陆的前提下应更关注预防式降息主要为离目前时间较近的 19 至 20 年期间降息中的资产价格走向。

与美债类似的,整体上黄金在降息前上涨的概率和幅度更大。受益于危急情况下的避险需求,黄金走势与是否“软着陆”之间的关联相对不明朗。从交易的角度看,作为分母端资产最优交易时间在降息之前,由于预期的充分计入和降息幅度有限,降息兑现后可以更关注受益于降息提振的分子端的资产。

以黄金 ETF 分界线,在 21 世纪以前黄金价格与降息的相关性并不明确, 2004 年美国 SEC 审批通过第一个全球交易的黄金 ETF,黄金 ETF 的兴起推动了黄金投资需求的激增,吸引了大量散户投资者和机构投资者,资金的持续流入为金价上涨提供了强大的动力。直到 2011 年见顶, 这轮上涨周期持续了 7 年,期间经历了美联储的 04 至 06 年的大幅加息和 07 至 08 年的大幅降息,黄金维持都总体维持了上涨趋势。剔除黄金 ETF 的影响,目前可以参考比较有意义的降息周期仅有 2019 年,短期看 2019 年 8 月至 10 月的降息周期中黄金在第一次降息后大幅上涨,而后两个月时间内震荡回调,拉长周期整体上黄金在降息后依旧呈上涨趋势。

纳指在衰退式降息中表现有赖于基本面修复的情况,衰退式降息周期中纳指整体大多表现为下跌,除了在 89 年的超长降息周期中上涨 28% ,在 2001、 2007、 2020 年的降息周期中分别下跌了 38.8% 、 40% 和 20.5% 。美联储首次预防性降息落地后在不同年份的短期表现有所差异,但长期看均为上涨,直观的理解式预防式降息往往能对经济产生积极效果、扭转走弱迹象,推动股市上涨。因此判断纳斯达克指数走势的关键在于对于衰退的把握。在 2019 年降息中,第一次和第二次降息后纳指均出现了回踩,在降息的三个月内整体呈震荡趋势,在第三次降息落地前后开启主升。